Оформление от 1 рабочего дня

Оформление от 1 рабочего дня

Иностранная карта для россиян остается одним из самых надежных способов оплаты за рубежом, но безопасность зависит от 3 факторов: правильный выбор страны и банка-эмитента, контроль комиссий и конвертации, а также соблюдение антифрод-правил банка – чтобы не спровоцировать отклонение операций или полную блокировку платежного средства.

Когда иностранная карта дает реальную пользу

Зарубежная карта Visa или Mastercard, выпущенная в дружественной юрисдикции, решает сразу несколько практических задач:

- Бесконтактная оплата: привязка к Apple Pay и Google Pay, которые работают в большинстве стран мира.

- Международные подписки: SaaS-сервисы, стриминг, профессиональные инструменты (Spotify, Midjourney, Adobe, Figma) оплачиваются без ограничений.

- Бронирование и аренда: отели, сервисы аренды автомобилей и авиабилеты требуют именно Visa/Mastercard с международным BIN.

- Переводы: лимиты на переводы физлиц из РФ на собственные зарубежные счета составляют до $1 млн в месяц, и иностранный счет– один из легальных инструментов для управления этими средствами.

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Как выбрать страну, банк и формат платежей

Не существует единого «лучшего» направления – правильный выбор зависит от конкретных задач. Ниже – матрица выбора, а не рейтинг:

| Направление | Доступность без выезда | Удобство пополнения из РФ | Комплаенс-риск |

| Казахстан | Средняя (нужно личное присутствие) | Высокое | Низкий |

| Кыргызстан | Средняя | Среднее | Низкий |

| Таджикистан | Средняя | Среднее | Низкий |

| Турция | Низкая (сложнее для россиян) | Среднее | Средний |

| Дистанционно через посредника | Высокая | Зависит от схемы | Средний–высокий |

Страны СНГ (Казахстан, Кыргызстан, Таджикистан) пользуются популярностью именно из-за относительной лояльности банковского комплаенса к гражданам России. При этом условия открытия в каждом конкретном банке могут существенно отличаться, поэтому перед поездкой стоит уточнять актуальные требования напрямую у банка.

Удаленное открытие через посредника по нотариальной доверенности занимает в среднем от 1 недели с учетом доставки пластика в Россию. Главный риск такой схемы – зависимость: если посредник исчезнет или сменит условия, доступ к карте может быть затруднен. Поэтому критически важно убедиться в надежности партнера, наличии юридического договора и прозрачной структуры комиссий до момента оплаты.

Как настроить безопасное использование карты до первой оплаты

Получив “пластик”, не откладывайте на потом то, что занимает 15 минут, но может сохранить деньги и нервы в поездке.

Первый день – это:

- Включить push- и SMS-уведомления о каждой транзакции.

- Проверить и скорректировать лимиты на покупки, снятие наличных, онлайн-операции.

- Сохранить контакты банка – номер международной поддержки, чат в приложении, email.

- Проверить работу SMS и мобильного приложения с вашей SIM-картой в роуминге.

- Совершить первую тестовую покупку на небольшую сумму, чтобы убедиться: платежное средство работает, уведомления приходят, код 3D Secure доставляется.

Почему банк может счесть операции подозрительными

Антифрод-логика иностранного банка работает не так, как российские системы. Банк-эмитент (именно он, а не платежная система) блокирует карточку при признаках подозрительной активности.

Типичные триггеры:

- Резкая смена геолокации – вчера покупки в Москве, сегодня в Берлине.

- 3–4 транзакции подряд в разных точках за короткий промежуток времени.

- Попытки снять крупные суммы в банкоматах незнакомых сетей.

- Серия одинаковых списаний на близкие суммы подряд.

- Быстрые перемещения между странами, которые выглядят физически нереальными.

Какие действия реально уменьшают риск блокировки

На практике несколько простых шагов снижают риск ложного срабатывания антифрода почти до нуля:

- Отправьте уведомление о поездке – уведомьте банк о предстоящей поездке через приложение или по телефону, указав страны и даты. Это стандартная процедура в большинстве банков СНГ.

- Не делайте много одинаковых списаний подряд – несколько транзакций по 5–10 долларов в одном магазине за несколько минут выглядят как тест украденной карты.

- Используйте банкоматы крупных известных банков – избегайте подозрительных или слабо освещенных ATM, а также терминалов, которые просят вставить пластик в нестандартный ридер.

- Держите резервный способ оплаты – вторую карточку или запас наличных.

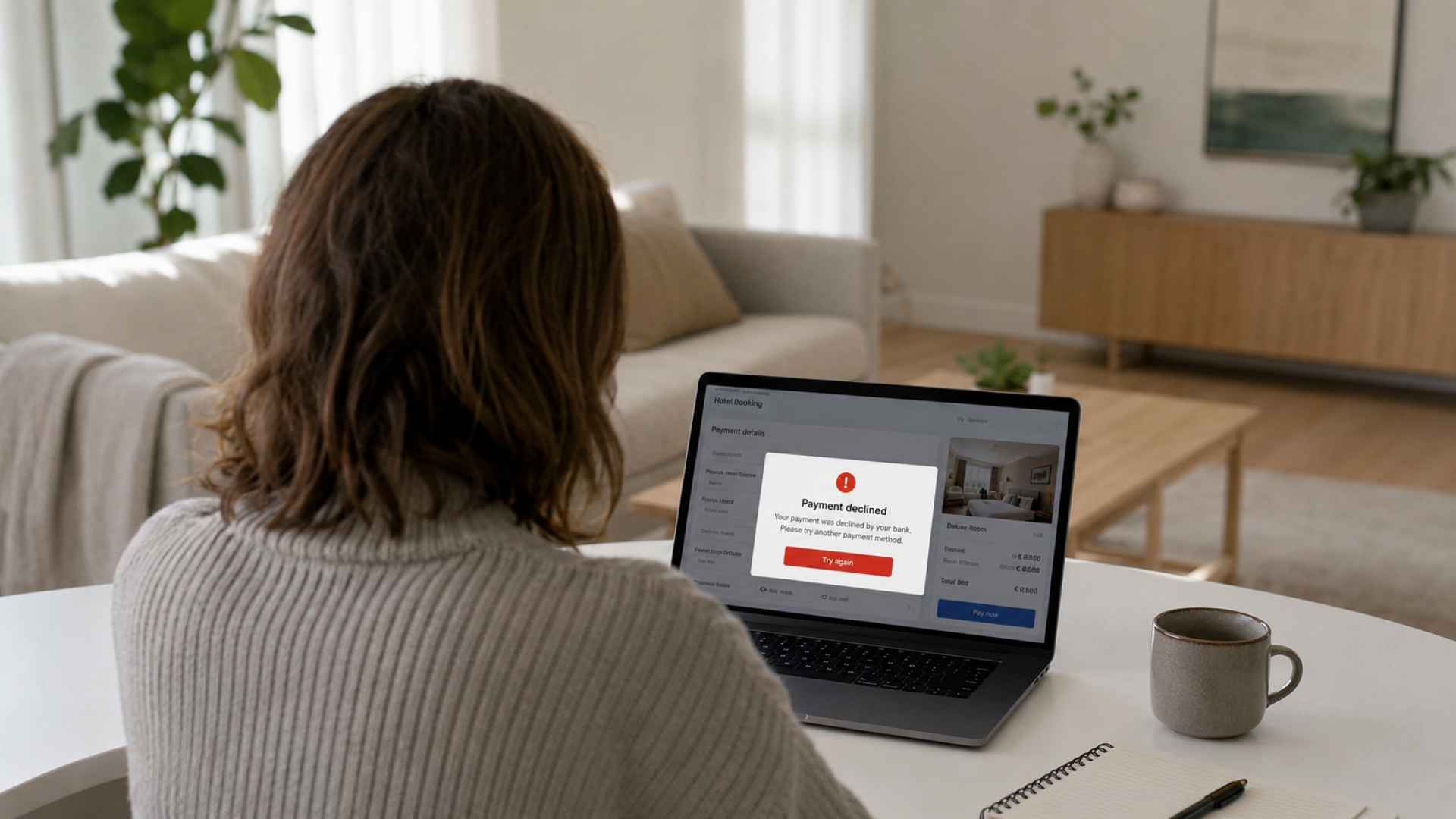

Что делать, если операция отклонена

Алгоритм простой, но важно соблюдать именно такую последовательность:

- Проверьте баланс в приложении – достаточно ли средств с учетом курса конвертации и возможных комиссий.

- Дождитесь уведомления или звонка банка – иногда операция отклонена для верификации, и банк сам выходит на связь.

- Свяжитесь с поддержкой по международному номеру или чату – объясните ситуацию, пройдите идентификацию.

- Повторите операцию только после подтверждения от банка, что она разблокирована – иначе повторные попытки могут усугубить ситуацию.

По данным Wise (материалы о безопасности зарубежных операций), именно банк-эмитент, а не платежная система Visa или Mastercard, принимает решение о блокировке при обнаружении признаков нетипичной активности.

Как не переплачивать: комиссии, конвертация и скрытые списания

Полная стоимость использования иностранного счета складывается из нескольких составляющих, и часть из них неочевидна при открытии. Типичный список потенциальных расходов:

- Выпуск карты – от бесплатного до $20–30+ в зависимости от банка.

- Ежемесячное или годовое обслуживание – от $1 до $10 в месяц.

- Пополнение – комиссия за входящий перевод или конвертацию при пополнении из РФ.

- Снятие наличных – комиссия банкомата (сторонний ATM fee) плюс возможная комиссия банка-эмитента.

- Конвертация – курсовая разница при несовпадении валюты счета и валюты покупки.

- Комиссия посредника – если оформляли удаленно.

Двойная конвертация – один из самых болезненных сюрпризов при использовании карт СНГ-банков. Механизм такой: если валюта счета, например, казахстанский тенге, а платежная система ведет расчеты с банком в долларах, а покупка совершается в евро, транзакция проходит через две конвертации – сначала евро в доллары, затем доллары в тенге – по кросс-курсам банка.

По данным финансового сервиса Ramp, разница между суммой, которую вы видите в момент покупки, и итоговым списанием через 1–5 дней может составлять 1–3% из-за колебаний валютных курсов за период клиринга. Это не ошибка и не мошенничество – так работает стандартный банковский цикл авторизация → клиринг → posting.

Чтобы избежать двойной конвертации, выбирайте карту, валюта счета которой совпадает с валютой биллинга платежной системы (чаще всего USD или EUR). Точный порядок конвертации всегда уточняйте у конкретного банка.

Почему отели и прокат авто могут временно замораживать деньги

Преавторизация (hold/pre-authorization) – это не списание, а временная блокировка суммы в качестве гарантийного депозита. Отель или арендная компания «замораживают» сумму, чтобы убедиться, что средства на счете есть. Через несколько дней после выезда или сдачи авто блокировка снимается, а разница между реальной стоимостью и депозитом возвращается.

Важный практический нюанс: дебетовые удерживают депозит дольше, чем кредитные – порой до 30 суток, в зависимости от банка-эмитента. Это критично, если вы путешествуете с ограниченным бюджетом: часть средств будет «заморожена» и недоступна для других трат.

Чтобы понять реальную стоимость одной операции, используйте простую формулу:

Итоговые расходы = Сумма покупки + Комиссия пополнения + Комиссия ATM (если снятие наличных) + Конвертация (если двойная) + Ежемесячный fee карты (пропорционально)

Например, покупка на €100 при двойной конвертации тенге→USD→EUR и комиссии за снятие наличных в стороннем банкомате реально обойдется на 3–7% дороже номинальной суммы. Реальные вилки комиссий с рынка (для ориентира): комиссия за снятие наличных в стороннем банкомате составляет от 1% до 3% от суммы плюс фиксированный минимум; ежемесячное обслуживание варьируется в диапазоне $1–10; комиссия посредника за открытие – $30–100+. Конкретные цифры зависят от банка и страны и могут меняться – всегда сверяйтесь с официальными тарифами.

Как платить в поездке без отказов и без компрометации данных

Для повседневных покупок приоритет – безналичная оплата через терминал или бесконтактно через Apple Pay / Google Pay. Перед поездкой убедитесь, что ваша карта привязана к цифровому кошельку и работает. Два практических правила: держите на балансе запас на 10–15% больше планируемых трат (для покрытия комиссий и разницы курсов) и всегда выбирайте оплату в местной валюте, если терминал предлагает выбор – «в рублях» или «в местной валюте». Оплата «в рублях» через функцию DCC (Dynamic Currency Conversion) почти всегда означает худший курс, чем у вашего банка.

Банкомат – зона повышенного риска сразу по двум причинам: скимминг (кража данных) и антифрод-триггеры. На практике:

- Используйте банкоматы крупных известных банков – обычно они расположены в отделениях или крупных торговых центрах.

- Избегайте серийных мелких снятий подряд – несколько операций по 20–50 единиц за 20 минут выглядят для антифрода как тест карты.

- Если банкомат просит вставить карточку в дополнительный пластиковый ридер – откажитесь, это почти всегда скиммер.

- Снимайте столько, сколько нужно за один раз, а не дробите суммы.

Бронирование отеля и аренда авто

Для этих операций лучше иметь отдельный «буферный» лимит или резервную карту – именно потому, что hold может заморозить значительную сумму на срок до 30 суток. Типичная ситуация: вы заезжаете в отель, на счете замораживается депозит $300, и эти деньги недоступны до момента расчета при выезде. Если у вас только рабочие средства, это создает серьезный дискомфорт.

При аренде автомобиля стоит также помнить, что прокатные компании могут предложить оплатить топливо «пакетом» – как правило, это невыгодно. Заправляйте самостоятельно, чтобы не переплачивать фиксированные ставки прокатчика.

Онлайн-оплата и привязка к сервисам

При привязке карточки к международным платформам важна следующая гигиена безопасности:

- 3D Secure должен быть активен – большинство крупных платформ его требуют, и без него операция просто не пройдет.

- Используйте отдельную почту для регистрации аккаунтов – это снижает риск при компрометации одного сервиса.

- Следите за подписками – международные сервисы умеют тихо продлеваться, и через год вы обнаружите несколько неожиданных списаний.

- Для разовых покупок на незнакомых сайтах рассмотрите виртуальную карту с отдельным небольшим балансом

Что делать, если карту заблокировали, операцию отклонили или деньги «зависли»

Это две разные ситуации с разными алгоритмами. Отказ по конкретной транзакции (declined) – счет работает, но платежная система или мерчант отклонили именно эту операцию: недостаточно средств, 3D Secure не прошел, мерчант не принимает платежные средства данного BIN. Полная блокировка – банк-эмитент заморозил весь пластик из-за подозрительной активности или по причине безопасности. В приложении это обычно отображается явно: либо «операция отклонена», либо «карта заблокирована».

Если что-то пошло не так – действуйте строго по этому алгоритму:

- Откройте приложение банка и проверьте статус и баланс.

- Прочитайте push-уведомления – часть банков отправляет причину отказа.

- Позвоните в международную поддержку банка-эмитента (номер должен быть сохранен заранее).

- Пройдите идентификацию – подтвердите, что вы владелец: ФИО, дата рождения, кодовое слово.

- Объясните ситуацию: где вы находитесь, какую операцию пытались провести.

- Запросите временную разблокировку или повторную авторизацию операции.

- Повторите операцию только после подтверждения от сотрудника банка – не раньше.

⚠️ Важно: При звонке в поддержку никогда не сообщайте полный CVV и одноразовые SMS-коды третьим лицам – даже тем, кто представляется сотрудником банка. Настоящий сотрудник банка не запрашивает эти данные по телефону. Это стандартная схема телефонного мошенничества.

Если деньги «зависли» после выезда из отеля или сдачи автомобиля – в большинстве случаев это не мошенничество и не ошибка, а легитимный hold, ожидающий автоматического клиринга. Разморозка может занимать от нескольких дней до 30 суток в зависимости от банка-эмитента. Ускорить процесс можно, если запросить у мерчанта письменное подтверждение об отсутствии претензий и передать его в банк – иногда это сокращает ожидание.

Почему нужен резервный способ оплаты

Опыт множества поездок говорит об одном: с картой что-то идет не так именно тогда, когда это наиболее критично – поздно ночью, в стране без русскоязычной поддержки, перед важным платежом. Минимальная резервная инфраструктура:

- Вторая карточка (желательно другого банка и/или другой платежной системы).

- Наличные – физические лица могут перевозить через границу РФ до $10 000 в эквиваленте без декларирования.

- Дублирующий канал связи с банком: приложение, email, международный номер телефона.

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Часто задаваемые вопросы

Почему банк блокирует иностранную карту за границей?

Банк-эмитент формирует блок при срабатывании антифрод-алгоритмов: нетипичная география операций, резкая смена страны без уведомления о путешествии, 3–4 транзакции подряд в разных точках за короткий срок, попытки снять крупные суммы в незнакомых банкоматах. Блокирует именно банк, а не платежная система.

Нужно ли предупреждать банк о поездке?

Да. Это стандартная процедура, которая снижает риск ложного срабатывания антифрода. Подайте уведомление через приложение или по телефону до поездки, указав страны и даты.

Почему итоговая сумма списания больше цены товара?

Из-за трех факторов: комиссии за конвертацию, курсовой разницы (итоговое списание проходит через 1–5 дней после покупки, и курс за это время может сдвинуться на 1–3%) и возможной комиссии банкомата при снятии наличных.

Можно ли пользоваться одной картой и для покупок, и для отелей?

Технически – да, но практически не рекомендуется. Холд при заселении в отель или аренде авто может заморозить значительную сумму на срок до 30 суток. Лучше разделять повседневные расходы и операции с депозитами.

Что безопаснее – карта или наличные?

Для регулярных безналичных платежей карточка удобнее и безопаснее: она блокируется при компрометации, не теряется как физическая сумма. Но резерв наличных обязателен для подстраховки – особенно в странах с нестабильной терминальной инфраструктурой или при блокировке счета.

Какие страны чаще выбирают для оформления карты россияне?

Казахстан, Кыргызстан, Таджикистан (страны СНГ с лояльным комплаенсом) и Турция. Также популярно дистанционное оформление через посредников.

Можно ли привязать иностранную карту к Apple Pay или Google Pay?

Да, это одно из ключевых преимуществ зарубежной карты для россиян – возможность вернуться к бесконтактной оплате, недоступной с российскими счетами за рубежом.