Оформление от 1 рабочего дня

Оформление от 1 рабочего дня

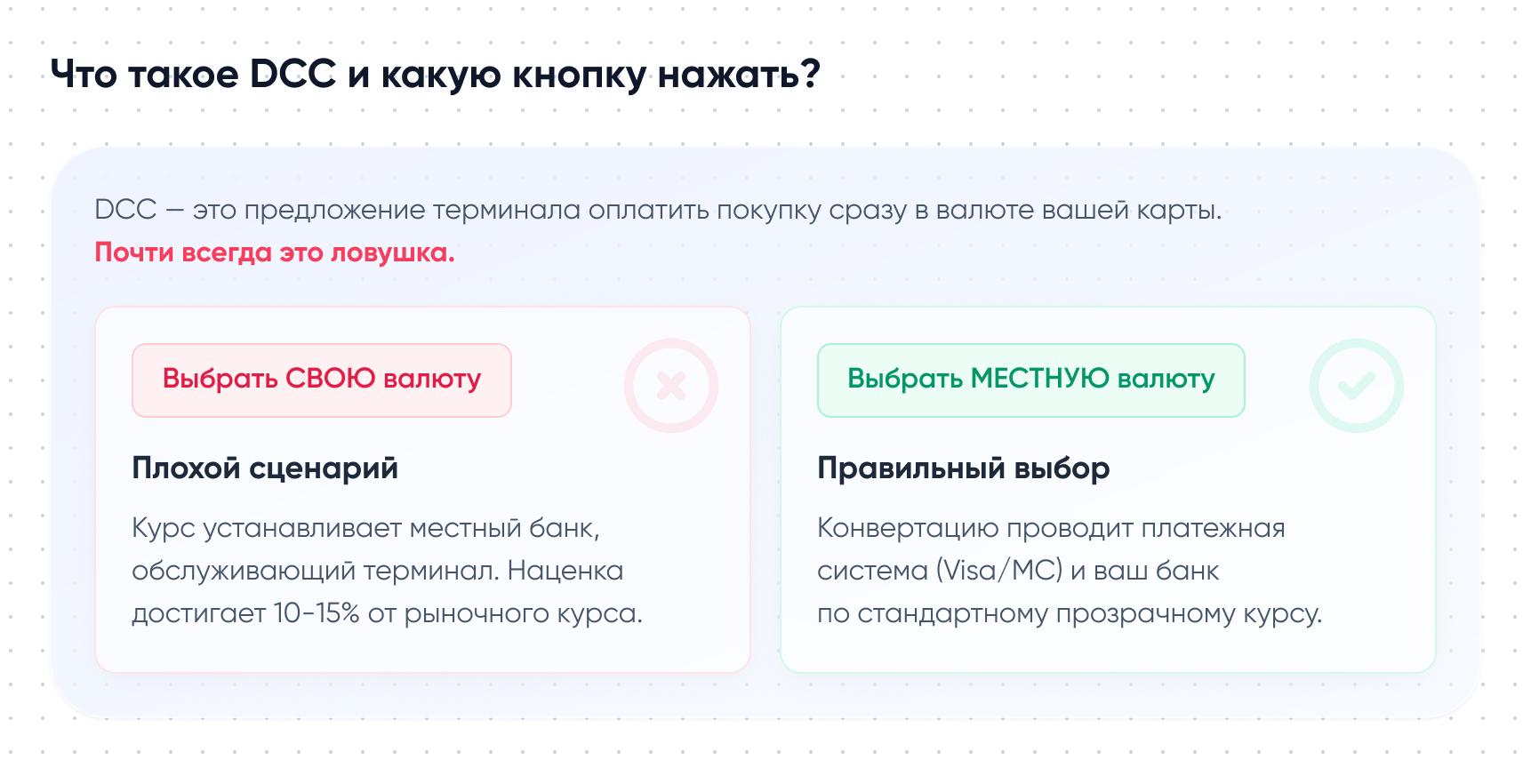

Когда за рубежом терминал или банкомат спрашивает, в какой валюте провести оплату, почти всегда правильный ответ – валюта страны, в которой вы находитесь. DCC (Dynamic Currency Conversion, или динамическая конвертация валюты) позволяет увидеть сумму сразу в рублях или долларах, но эту конвертацию делает не ваш банк, а провайдер терминала – по собственному курсу с наценкой от 3% до 12–18%. Конвертацию по более честному курсу проводит платежная система (Visa или Mastercard), только если вы выбираете местную валюту. Правило одно: видите на экране выбор – выбирайте local currency / «без конвертации» / «продолжить без конвертации».

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Что такое DCC и почему выбор местной валюты обычно выгоднее

DCC – это услуга моментальной конвертации валюты прямо в точке оплаты. Терминал определяет страну выпуска вашей иностранной карты по BIN-коду и предлагает провести транзакцию не в местной валюте, а в «вашей» – рублях, долларах или евро. Звучит удобно: вы сразу видите, сколько спишется с карты в привычных единицах.

Проблема в том, что конвертацию при DCC проводит не ваш банк-эмитент и не платежная система, а банк продавца (эквайер) или провайдер банкомата. Именно они устанавливают свой обменный курс, в который заложена прибыль – и продавца, и посредника. Согласно правилам Visa, продавец или банкомат обязаны показывать курс, итоговую сумму и комиссии и предоставлять держателю карты право принять или отклонить конвертацию – навязывать DCC по умолчанию запрещено.

Почему это дороже?

При оплате в местной валюте конвертация идет по стандартной цепочке: терминал → платежная система Visa/Mastercard → ваш банк. Курс Visa и Mastercard обычно отличается от рыночного межбанковского не более чем на 0,1–1%. При выборе DCC терминал фиксирует сумму в вашей валюте самостоятельно, применяя коммерческий курс с наценкой. Средняя наценка DCC составляет от 3% до 12%, а в отдельных случаях – до 18%. Даже если ваш банк добавляет сверху свою комиссию за зарубежную операцию (обычно 1–3%), сумма все равно оказывается ниже, чем при DCC.

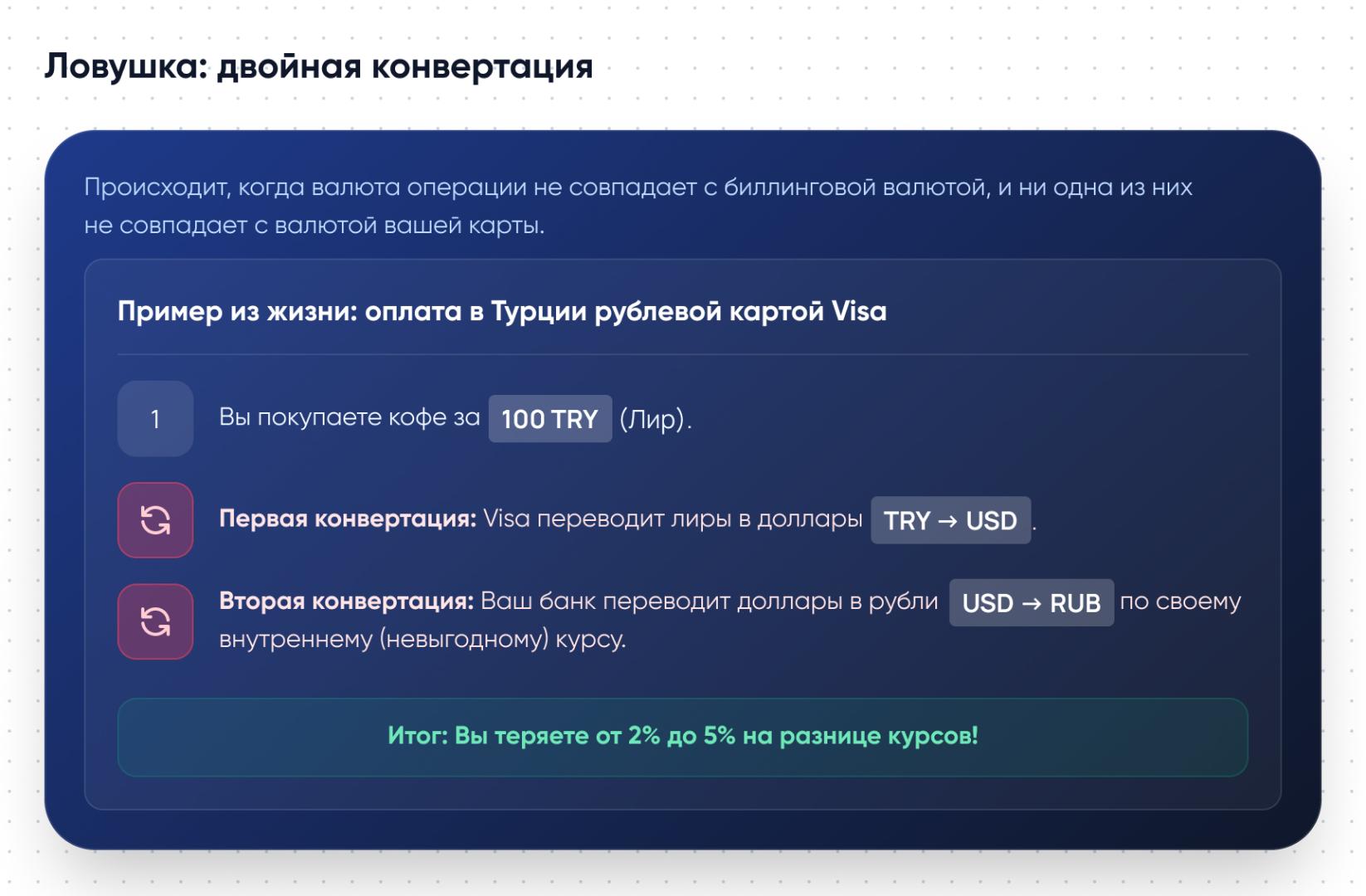

Кроме того, выбор DCC может привести к двойной конвертации – особенно при использовании мультивалютных карт. Об этом подробнее в разделе о сравнении сценариев ниже.

📌 Важно: Правила Visa и Mastercard прямо запрещают продавцам или банкоматам самостоятельно выбирать за вас валюту. Если выбор не был предложен или терминал автоматически провел DCC, у вас есть основание оспорить операцию (chargeback) через банк-эмитент.

Как понять, что вам предлагают невыгодную конвертацию

Провайдеры DCC намеренно формулируют предложение так, чтобы оно казалось «удобным» и «безопасным». На экране терминала или банкомата вы можете увидеть:

- «Pay in RUB / USD / EUR» – предложение оплатить в валюте карты.

- «Convert now» – конвертировать прямо сейчас.

- «Guaranteed exchange rate» – «гарантированный» курс (по курсу провайдера DCC, а не Visa/MC).

- «Cardholder preferred currency» – «предпочтительная» валюта держателя карты.

- «Your currency: [RUB/USD]» с уже выбранным вариантом.

На экране также часто используются темные UX-паттерны: кнопка согласия на конвертацию выделена зеленым и расположена первой, а кнопка отказа написана мелко, серым цветом или выглядит как «отмена» всей операции – хотя на самом деле она отменяет только конвертацию, а не платеж.

Какой вариант выбирать

Ищите на экране любую из этих формулировок – это правильный ответ:

- «Local currency» или «In local currency».

- «Without conversion» / «Continue without conversion».

- «Decline conversion» / «Отклонить конвертацию».

- «Proceed in [EUR/THB/TRY…]» – в названии валюты страны.

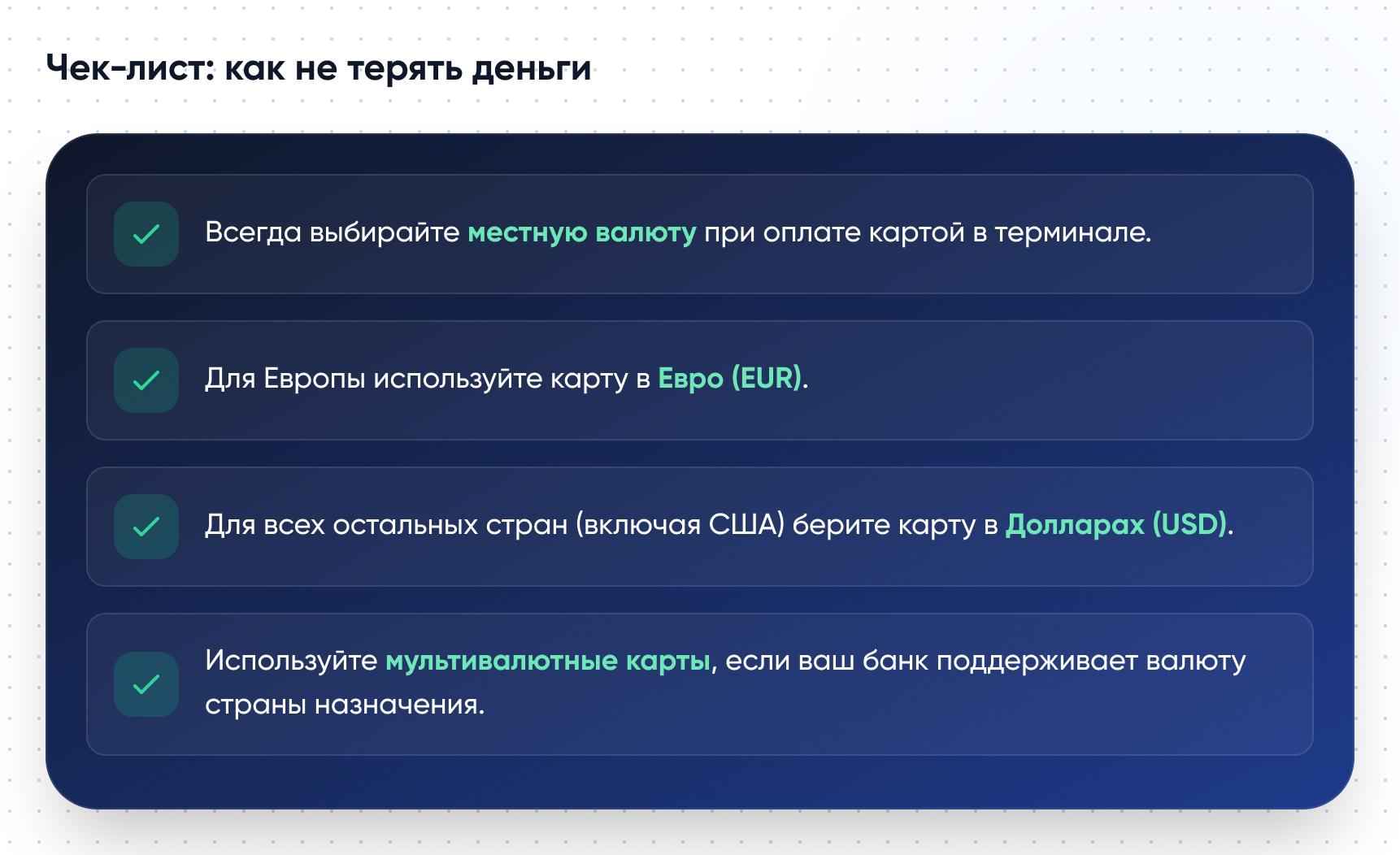

Нажмите именно эту кнопку. Если сомневаетесь – всегда выбирайте тот вариант, где в названии стоит валюта страны присутствия, а не ваша привычная.

Что проверить в чеке

После оплаты сохраняйте бумажный чек – в нем должно быть:

- Валюта операции (местная или «домашняя» – сразу понятно, был ли применен DCC).

- Курс конвертации, если она проводилась.

- Markup или fee (наценка провайдера)

- Сумма в обеих валютах (если применялся DCC)

По правилам Mastercard, если клиент согласился на DCC, на чеке печатается декларация: «I have been offered a choice of currencies and have chosen to pay in my home currency». Если вы этого выбора не делали, а фраза напечатана – это основание для чарджбэка.

⚠️ Предупреждение: Если экран не показывает курс конвертации, размер наценки и итоговую сумму в обеих валютах одновременно – или продавец оказывает давление, чтобы вы выбрали «свою» валюту – безопаснее отказаться от предложения и оплатить в местной валюте.

Местная валюта vs валюта карты: в чем разница

Чтобы понять, где появляется переплата, нужно посмотреть на цепочку обработки платежа.

Сценарий A – оплата в местной валюте (правильный). Терминал → Платежная система (Visa/MC) конвертирует по оптовому курсу → Ваш банк списывает по курсу страны эмитента (Таджикистан, Киргизия, Армения, Турция и пр).

Сценарий B – оплата через DCC (дорогой). Терминал конвертирует самостоятельно по коммерческому курсу с наценкой → Платежная система передает запрос уже в валюте карты → Ваш банк списывает эту сумму.

В сценарии B конвертацию делает не структура с регуляторным курсом, а коммерческий провайдер, зарабатывающий на спреде.

При DCC потенциальные потери складываются из нескольких источников:

- Наценка в курсе – от 3% до 12%, иногда до 18%.

- Отдельная комиссия провайдера – может взиматься сверх курса.

- Риск двойной конвертации – самый опасный сценарий при использовании мультивалютных карт.

Двойная конвертация возникает в следующей ситуации: у вас карта с евровым счетом, вы в Турции (TRY), терминал по BIN-коду определяет вашу карту и предлагает DCC в USD или RUB. Если вы соглашаетесь, цепочка выглядит так: TRY → конвертируется в USD/RUB по плохому курсу терминала → банк получает запрос в USD/RUB и конвертирует их из ваших EUR по своему курсу. Итоговая переплата при таком сценарии может достигать 10–15%.

Сравнение двух сценариев оплаты

| Параметр | Оплата в местной валюте | Оплата через DCC |

| Кто конвертирует | Платежная система (Visa/MC) | Терминал / провайдер DCC |

| Когда виден курс | После операции, в выписке | На экране терминала (в момент оплаты) |

| Комиссия | Небольшой (0,1–1% от Visa/MC) | Да, 3–18% от провайдера |

| Риск двойной конвертации | Нет (при правильном сценарии) | Высокий для мультивалютных карт |

| Прозрачность чека | Курс виден постфактум | Курс показан сразу, но с наценкой |

| Контроль пользователя над курсом | Минимальный (курс Visa/MC фиксированный) | Виден на экране, но невыгодный |

| Типичные комиссии | 1–3% (комиссия банка за FX) | 3–18% DCC + возможна комиссия банка |

| Когда выбирать | Почти всегда | Практически никогда |

Какие комиссии и риски нужно учитывать помимо DCC

Выбор местной валюты защищает от наценки провайдера, но не делает конвертацию полностью бесплатной. Ваш банк-эмитент применяет собственные тарифы:

- Foreign Transaction Fee (FTF) – комиссия за трансграничную операцию, в среднем 1–3% в европейских и американских банках, в ряде российских и СНГ-банков – до 3–5%.

- Комиссия за снятие наличных в чужом банкомате – фиксированная (обычно 150–400 рублей / 3–5 USD) или процентная.

- Конвертационная наценка банка – разница между курсом Visa/MC и курсом, по которому банк-эмитент конвертирует средства для вашего рублевого счета.

Все эти комиссии устанавливает ваш банк, и они работают независимо от динамической конвертации. Разграничить их важно: DCC – это наценка провайдера терминала/банкомата, а Foreign Transaction Fee – это отдельная комиссия вашего банка. В худшем сценарии при согласии на DCC вы можете заплатить обе.

Какие карты и настройки уменьшают потери

- Мультивалютные карты (с возможностью держать счет в EUR/USD/THB) – если заранее конвертировали деньги по удобному курсу, конвертация на месте вообще не нужна.

- Карты без Foreign Transaction Fee – карты с нулевой комиссией за зарубежные операции значительно популярны среди travel-карт крупных банков.

- Карты с Visa/MC конвертацией по биржевому курсу – некоторые финтех-банки обеспечивают конвертацию буквально по межбанковскому курсу без своей наценки. Полезно и при переводах и международных платежах.

Часто задаваемые вопросы

Всегда ли нужно выбирать местную валюту?

В подавляющем большинстве случаев – да. Исключения редки: некоторые корпоративные карты требуют отчетности в строго определенной валюте, а бухгалтерия запрещает валютные колебания. Но даже с учетом тарифов банка (обычно 1–3%) местная валюта остается выгоднее DCC (3–18%). Главное: local currency защищает от наценки DCC-провайдера, но не отменяет комиссии вашего банка – они работают независимо.

Что нажимать на банкомате: «Continue with conversion» или «Without conversion»?

Всегда выбирайте «Without conversion» или любую кнопку, обозначающую отказ от конвертации и оплату в местной валюте страны. Кнопка «Decline» в этом контексте означает отказ от DCC, а не от снятия наличных – деньги все равно выдадут по курсу вашего банка через Visa/MC.

Может ли продавец сам выбрать валюту за меня?

По правилам Visa и Mastercard – нет: держателю карты должен быть предложен выбор, и продавец не вправе принимать его вместо клиента. На практике кассир может нажать кнопку до того, как повернет терминал к вам. Если это произошло – немедленно требуйте void (отмену) транзакции. Если отмену провести не могут – сохраните чек: отсутствие вашей явной воли зафиксировать DCC-наценку является основанием для chargeback через банк-эмитент.

Почему сумма в чеке и сумма в выписке банка могут отличаться?

Это нормальное явление, не связанное с DCC. Чек фиксирует сумму авторизации – предварительного резервирования средств в момент оплаты. Фактическое клиринговое списание банк проводит через 1–3 рабочих дня, когда поступает финальный расчетный файл от торговой точки. За это время курс Visa/MC может незначительно измениться – отсюда небольшое расхождение. Значительное расхождение (на несколько процентов) может говорить о том, что операция все же прошла через DCC.

DCC бывает только в магазинах?

Нет. Процедура встречается в банкоматах (особенно туристических сетей), на зарубежных сайтах при онлайн-оплате, в отелях при оформлении депозита, а также в системах аренды авто. Везде, где принимается ваша карта за рубежом и терминал определяет BIN вашей карты как иностранный – может быть предложена динамическая конвертация.

Есть ли смысл снимать наличные вместо оплаты картой, чтобы избежать DCC?

Не как универсальное решение. Банкоматы сами по себе предлагают DCC и взимают отдельные комиссии за снятие. Оплата картой с правильным выбором «local currency» обычно дешевле или сопоставима со снятием наличных. Наличные оправданы там, где карты не принимают или где использование карты сопряжено с дополнительными рисками.