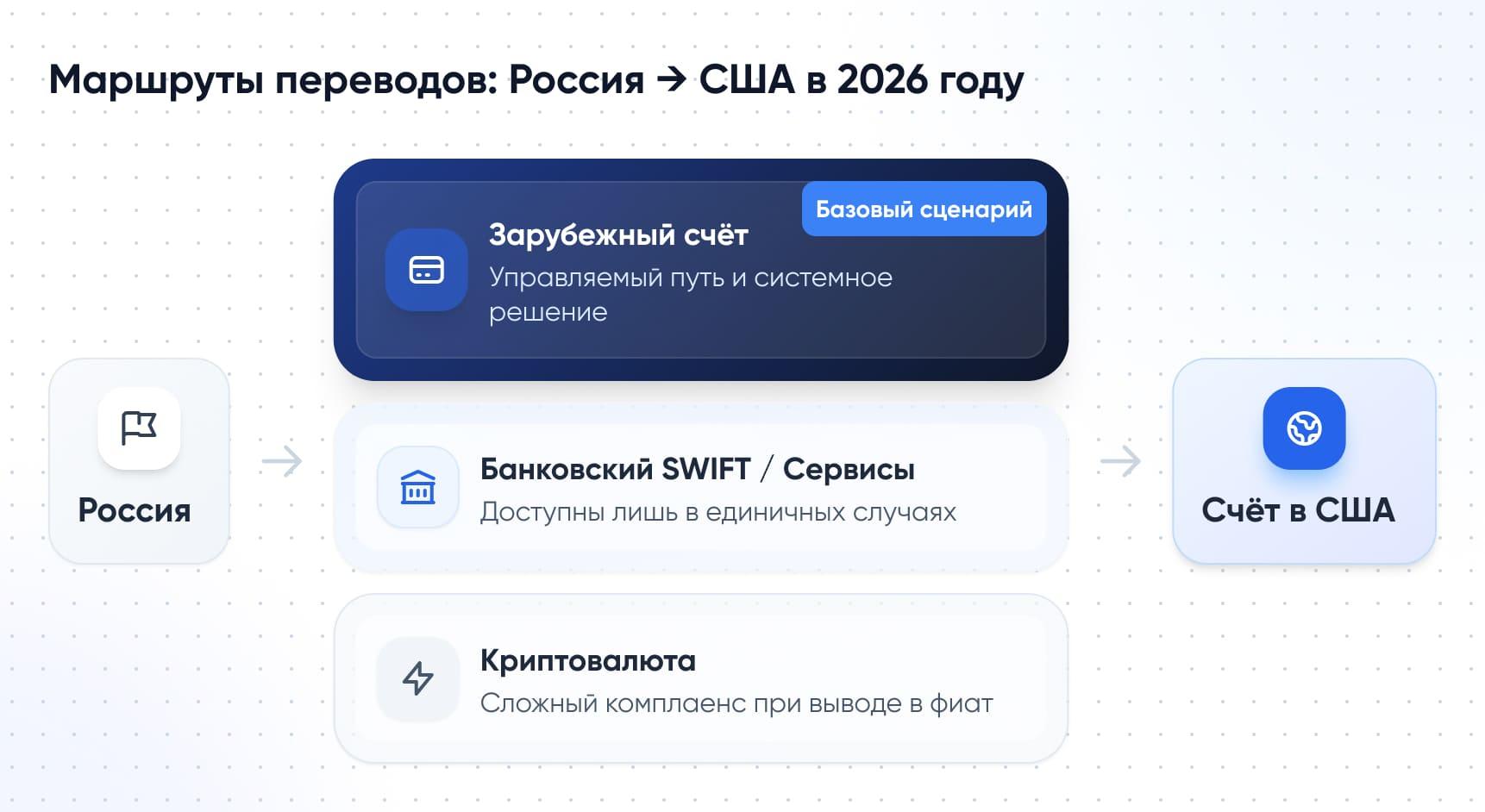

Отправить перевод в США из России можно, но выбор реально работающих способов сузился до минимума. Массовые сервисы-посредники вроде Wise, PayPal или Western Union с Россией не работают. Банковский SWIFT в США доступен лишь в единичных банках. Криптовалюта технически возможна, но несёт высокие риски.

На практике наиболее предсказуемый сценарий в 2026 году — перевод через собственный зарубежный счёт или карту: они позволяют отправлять деньги в США как обычный международный платёж. Ниже — разбор рабочих вариантов, их ограничений и рисков.

Хотите, чтобы мы помогли подобрать карту для ваших целей?

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Какие ограничения нужно учитывать при переводе денег в США

В 2026 году ограничения состоят не из одного запрета, а из нескольких слоёв:

| Что влияет на перевод | Что это значит на практике | Что проверить до отправки |

| Правила Банка России | старый лимит на зарубежные валютные переводы для граждан РФ снят с 8 декабря 2025 года | не искать «остаток лимита», а проверять маршрут |

| Санкционный комплаенс | перевод не должен затрагивать blocked persons и сомнительные цепочки | уточнить у банка, принимает ли он такой тип платежа |

| Реквизиты | ошибка в счёте, SWIFT/BIC, адресе или имени приводит к возврату или задержке | сверить каждое поле по данным получателя |

| Документы | банк или сервис может запросить подтверждение цели операции | заранее подготовить договор, invoice, письмо, подтверждение родства |

| Формат перевода | перевод без открытия счёта по упрощённой идентификации ограничен 100 тыс. рублей | для более крупных сумм использовать полный KYC или банковский счёт |

Важно понимать разницу между формальной допустимостью и фактической проходимостью. OFAC пишет, что личные некоммерческие переводы не являются целью санкций США против России, но одновременно предупреждает иностранные финансовые институты о рисках операций, связанных с российским контуром. Поэтому нельзя рассчитывать: «если перевод личный, он точно пройдёт». Личный перевод в принципе не запрещён как класс, но конкретный маршрут всё равно проходит проверку банка и корреспондента.

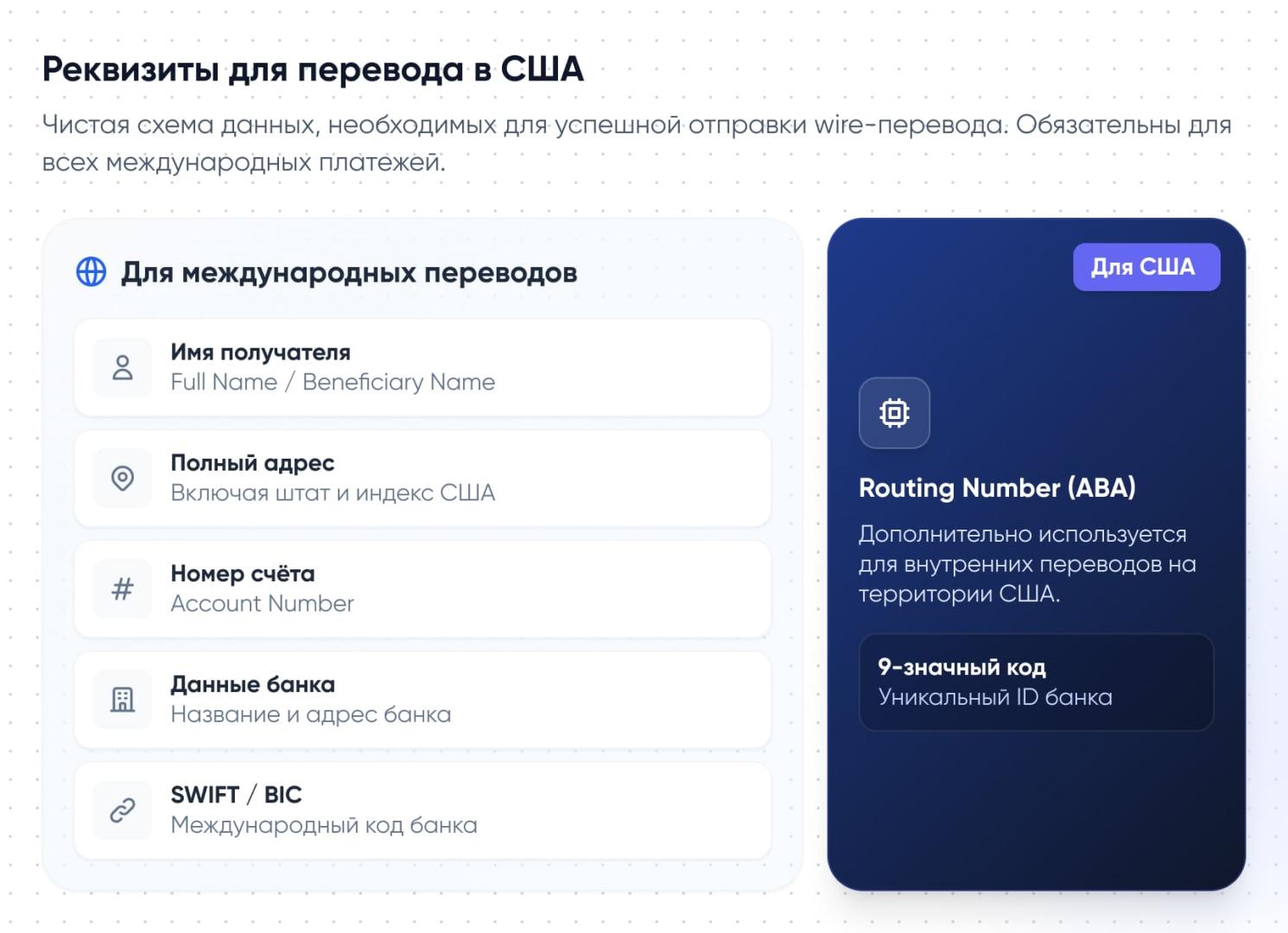

Для wire-перевода в США нужны корректные реквизиты. Wells Fargo и Bank of America указывают, что для международного перевода используются:

- имя получателя;

- адрес;

- номер счёта;

- данные банка;

- SWIFT/BIC.

Для внутренних переводов в США дополнительно используется данные routing (ABA) — 9-значный код американского банка.

Как отправить деньги в США: основные способы

Формально в 2026 году остаётся четыре направления:

- перевод через зарубежный счёт;

- банковский SWIFT;

- сервисы-посредники;

- криптовалюта.

Ниже — разбор каждого способа: где он реально работает, в каких случаях подходит и какие ограничения нужно учитывать.

1. Перевод через зарубежный счёт: наиболее управляемый вариант для регулярных переводов

Если прямой коридор Россия → США работает нестабильно, перевод можно выстроить в два этапа: сначала на собственный счёт в третьей стране, затем — в США.

Как это работает

- Вы открываете собственный зарубежный счёт или получаете зарубежную карту. Если такой инфраструктуры ещё нет, можно отдельно посмотреть, как оформить карту зарубежного банка в 2026 году из России.

- Уведомляете ФНС об открытии счёта за рубежом — это обязательно по закону.

- Заводите деньги на этот счёт доступным способом.

- Уже со своего иностранного банка отправляете перевод в США — как обычный международный платёж по правилам той юрисдикции.

Почему это работает лучше прямого маршрута

- Вторая часть перевода идёт не из российского банка, а из банка третьей страны — это снимает большинство ограничений прямого коридора.

- Вы контролируете весь маршрут и не зависите от того, решит ли конкретный российский банк проводить платёж в США.

- Для регулярных переводов это системное решение, а не разовый поиск варианта «а вдруг сработает».

Пошаговый план

| Шаг | Что сделать |

| 1 | Открыть зарубежный счёт или получить зарубежную карту |

| 2 | Уведомить ФНС об открытии счёта |

| 3 | Завести деньги на зарубежный счёт |

| 4 | Отправить перевод в США со своего иностранного банка |

Такой сценарий особенно удобен, если переводы нужны регулярно: себе, родственникам или для оплаты зарубежных сервисов.

💡Изипэй предлагает решение для таких задач: зарубежную карту Mastercard. С ее помощью можно переводить деньги в США, оплачивать зарубежные сервисы и решать повседневные финансовые задачи за границей.

Плюсы: гибкость, контроль, устойчивость маршрута, подходит для регулярных переводов и крупных сумм.

Нюансы: нужно учитывать стоимость обеих частей операции, правила конкретного банка в третьей стране и возможный запрос документов на втором этапе.

Хотите, чтобы мы помогли подобрать карту для ваших целей?

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

2. Банковские SWIFT-переводы: доступны, но очень ограниченно

SWIFT для россиян в 2026 году не исчез полностью, но перестал быть универсальным инструментом для США. Главное: наличие у банка SWIFT-инфраструктуры ещё не означает, что он реально отправляет розничные переводы в американские банки.

Если смотреть на крупнейшие банки в целом, ситуация простая: у Сбера, Т-Банка и других крупных игроков международные переводы публично описаны как сервис с ограниченными направлениями и условиями, зависящими от страны, валюты и банка получателя, а ВТБ прямо пишет, что крупнейшие российские банки были отключены от SWIFT. Поэтому сам факт, что банк крупный и знакомый, не означает, что через него можно без проблем отправить обычный перевод именно в американский банк.

По официальным сообщениям банков

- ЮниКредит Банк — исходящие переводы в долларах США для физлиц недоступны после 6 июня 2025 года.

- Райффайзенбанк — ещё с сентября 2024 года отключил исходящие трансграничные переводы в иностранной валюте для розничных клиентов.

- ОТП Банк — на сайте есть страница по валютным переводам через SWIFT, но коридор именно в США публично не подтверждается.

👉 Вывод: для россиян SWIFT в 2026 году доступен лишь точечно. Возможность перевода именно в США нужно подтверждать в банке перед отправкой, а не по общему факту наличия услуги на сайте.

Как сделать SWIFT-перевод, если банк его принимает

1. Открыть счёт в валюте, если банк этого требует.

2. Получить у получателя точные международные реквизиты:

- полное имя;

- адрес;

- номер счёта;

- название и адрес банка;

- SWIFT/BIC.

3. Указать назначение платежа так, чтобы банку было понятно, за что идёт перевод.

4. При необходимости приложить подтверждающие документы.

5. Отправить платёж в приложении или в отделении.

Когда этот способ подходит: крупная сумма, официальный перевод, оплата обучения — если ваш банк подтверждает, что направление в США работает.

Главное ограничение этого сценария — не сам SWIFT как технология, а очень узкий круг банков, которые в принципе готовы проводить розничные переводы в США. Поэтому такой вариант нельзя считать базовым по умолчанию: перед отправкой направление нужно подтверждать у банка отдельно.

3. Сервисы-посредники: почему их почти не осталось

С этим способом важно сразу убрать ложное ожидание. В 2026 году массовых публичных сервисов, которые официально и стабильно работают по маршруту из России в США, почти не осталось.

- Wise не обслуживает клиентов, находящихся в России или с адресом в России.

- PayPal сам пишет о текущей приостановке части сервисов в России.

- Western Union официально приостановил работу в России и Беларуси.

- У «Золотой Короны» США отсутствуют в публичном списке стран для онлайн-переводов.

👉 Вывод: публичных и массовых сервисов для коридора Россия → США почти нет. Если где-то обещают перевод «без банка и без вопросов», это нужно проверять особенно внимательно. Если сервис не публикует официальный маршрут, тарифы и условия идентификации — лучше не рассматривать его как базовый вариант.

Когда этот способ всё же может сработать: если вы нашли конкретный сервис с подтверждённым маршрутом в США и готовы проверить его условия вручную.

4. Криптовалюта: технически возможно, но с высоким риском

Этот вариант нельзя игнорировать, но подавать его нужно честно: это не «удобный лайфхак», а маршрут с самым высоким профилем риска.

Как это работает

- Вы покупаете криптоактив на бирже или в обменном сервисе.

- Получаете от получателя адрес кошелька и выбираете нужную сеть.

- Отправляете актив, сеть записывает транзакцию в блокчейн.

- Получатель видит средства после нескольких подтверждений.

- Если нужны доллары на счёте — получатель продаёт крипту и выводит в фиат.

Четыре слабых места этого маршрута

- Можно ошибиться адресом кошелька — деньги не вернуть.

- Можно выбрать не ту сеть — деньги потеряются.

- Волатильность — если это не стейблкоин, сумма может измениться.

- AML/санкционная проверка на этапе вывода в фиат — перевод могут заблокировать.

Банк России в 2026 году предупреждает о высоком мошенническом фоне: в 2025 году 84% пирамидальных проектов принимали взносы в криптовалютах. OFAC подчёркивает, что санкционные обязательства применяются к цифровой валюте так же, как и к фиатной.

👉 Когда этот способ может подойти: только если вы осознанно принимаете все риски, понимаете механику и не рассчитываете на «простой и быстрый» перевод.

Главный риск здесь в том, что техническая отправка сама по себе не решает задачу получения долларов на счёте. Ошибка в адресе или сети, волатильность и проверка на этапе вывода в фиат делают этот путь самым требовательным к опыту пользователя.

Сравнение способов перевода: как выбрать по срокам, комиссиям и рискам

В 2026 году выбор способа зависит от цели перевода, суммы, готовности подтверждать маршрут документами и того, есть ли у вас собственный счёт за рубежом.

| Способ | Реальная доступность | Скорость | Риск отклонения | Кому подходит |

| Зарубежный счёт | основной вариант | средняя | низкий | регулярные переводы, системный подход |

| SWIFT | единичные банки | 1–5 дней | средний/высокий | крупная сумма, если банк подтверждает |

| Сервис-посредник | почти нет вариантов | - | высокий | только если нашли работающий |

| Криптовалюта | технически да | быстро | высокий | только для готовых к риску |

Практические выводы

- Если нужен надёжный и понятный по логике маршрут → зарубежный счёт.

- Если нужен разовый перевод и нет зарубежного счёта → проверить SWIFT в своём банке, но заранее уточнить направление и требования к документам

- Если сумма крупная → только банковский маршрут: свой зарубежный счёт или SWIFT, если он работает.

- Криптовалюта и непубличные посредники — варианты только для тех, кто понимает и принимает повышенный риск.

FAQ

Есть ли лимиты на перевод денег за границу из России?

Согласно актуальному FAQ Банка России, физические лица-резиденты и нерезиденты из дружественных стран могут переводить средства за рубеж на свой счёт или другому человеку без ограничений. Но это ответ именно про действующие валютные ограничения со стороны регулятора: внутренние лимиты банка, комплаенс и требования к документам всё равно могут применяться.

Какие реквизиты нужны для wire-перевода в США?

Для международного перевода обычно нужны имя получателя, его адрес, номер счёта и банковские реквизиты, включая SWIFT-код. Это прямо указано на официальной странице Bank of America о wire transfers. Там же отмечено, что в некоторых странах могут понадобиться дополнительные идентификаторы банка или счёта.

Сколько обычно идёт перевод в США?

На официальной странице Bank of America указано, что международные wire-переводы обычно доходят в срок от 1 до 5 рабочих дней, хотя фактический срок зависит от валюты и времени обработки в банке получателя.

Нужно ли уведомлять ФНС об открытии зарубежного счёта?

Да. На официальной странице ФНС России об уведомлении по зарубежным счетам указано, что резидент обязан уведомить налоговый орган об открытии, закрытии счёта и изменении его реквизитов не позднее одного месяца. Пошагово этот процесс разобран в материале.

Нужно ли ежегодно отчитываться о движении денег по зарубежному счёту?

Да, в общем случае — да. По официальным разъяснениям ФНС России о порядке представления отчёта по зарубежным счетам, физические лица-резиденты подают такой отчёт ежегодно, до 1 июня года, следующего за отчётным.

Что делать, если перевод в США ушёл на дополнительную проверку?

Сначала проверьте статус перевода и убедитесь, что банк или платёжный сервис не запросил дополнительные документы. Такая проверка не означает отказ: чаще всего нужно уточнить реквизиты, назначение платежа или подтвердить источник средств. Если деньги уже отправлены, но получатель их не видит, ему стоит обратиться в свой банк и проверить поступление по реквизитам перевода.

Как подтвердить источник денег для перевода за границу?

Если банк или платёжный сервис проверяет международный перевод, он может попросить документы, которые подтверждают происхождение денег. Это может быть банковская выписка, справка о доходах, договор продажи имущества, документы о наследстве, кредитный договор или другие бумаги, из которых понятно, откуда поступили средства. Чем прозрачнее видны сумма, дата поступления и источник денег, тем выше шанс, что перевод пройдёт без длительной дополнительной проверки.