Оформление от 1 рабочего дня

Оформление от 1 рабочего дня

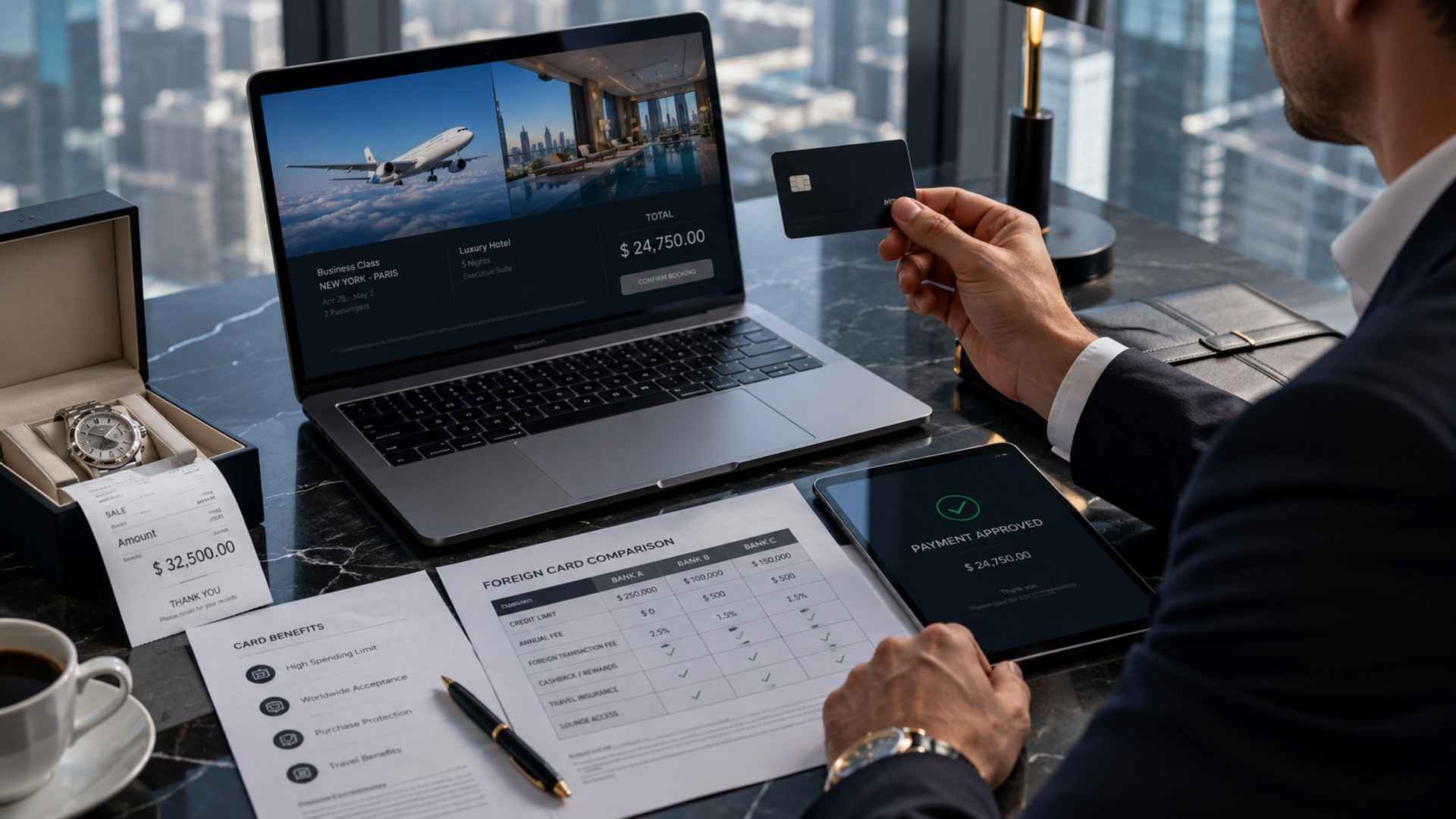

Стандартная зарубежная карта отлично закрывает повседневные траты в поездке — отели, рестораны, такси, покупки в магазинах. Но как только речь заходит о крупном платеже — предоплате за аренду жилья, оплате обучения, покупке автомобиля или переводе на бизнес-счёт партнёру — привычный дневной лимит в 2 000–15 000 $ неожиданно оказывается тесным, и операция просто не проходит.

В статье разбираем, какие карты из линейки EasyPay рассчитаны на крупные суммы, чем карта «без ограничений» отличается от карты с высоким, но всё же конечным лимитом, и как выбрать вариант под конкретную задачу — разовую крупную покупку или регулярные международные платежи.

Когда стандартного лимита по зарубежной карте не хватает

Обычная дебетовая карта для путешествий рассчитана на туристические траты — её дневных лимитов покупок обычно достаточно для отеля, аренды авто, шопинга. Но есть ситуации, где этого объективно мало: предоплата или депозит за длительную аренду жилья за границей, оплата семестра обучения, покупка автомобиля или недвижимости, разовая крупная покупка техники или ювелирных изделий, регулярные платежи между счетами в рамках небольшого бизнеса.

В таких случаях важны не столько дополнительные функции карты, сколько конкретные цифры: сколько можно снять или потратить за сутки и за месяц, и работает ли по карте SWIFT — то есть можно ли отправить или получить перевод напрямую на счёт, а не только расплачиваться в терминале.

Проблема часто всплывает в самый неудобный момент — например, уже на кассе или при подтверждении бронирования, когда карта внезапно отклоняет операцию без понятной причины. Чтобы этого избежать, лимиты стоит сверять заранее, ещё на этапе выбора карты, а не постфактум.

Все рабочие способы получить карту с высоким лимитом

Способ 1: карта без ограничений по лимиту

У части карт EasyPay лимиты не привязаны к конкретной сумме. У кредитной Visa Platinum / Signature из Киргизии лимит снятия, офлайн- и онлайн-покупок в данных значится как «без ограничений». У дебетовой Mastercard Standard из Казахстана по всем трём параметрам — «отсутствует», при этом карта мультивалютная и оформляется одной из самых быстрых в линейке — за 5 дней.

Разница между этими двумя картами не только в стране: одна кредитная, вторая дебетовая, и это меняет логику использования — при кредитной карте крупная покупка не списывается с ваших личных денег сразу, а уходит в кредитный лимит, который потом нужно будет погасить по условиям банка.

Плюсы:

- не нужно заранее прикидывать, хватит ли лимита на конкретную сделку

- карта из Казахстана — одна из самых доступных по цене в линейке и с коротким сроком изготовления

- карта из Киргизии — кредитная, крупная покупка не блокирует личные деньги на счёте

Минусы:

- ни у одной из этих двух карт нет исходящего SWIFT — для прямого перевода на счёт партнёра или в другой банк они не подойдут

- у кредитной карты Киргизии обслуживание выше, чем у бюджетных дебетовых аналогов — 150 $ в год

- «без ограничений» не отменяет проверок банка на подозрительные операции при резком росте суммы платежа

Способ 2: премиальная карта с высоким лимитом и SWIFT

Если помимо высокого лимита нужен ещё и исходящий SWIFT — например, для перевода на зарубежный счёт партнёра или оплаты недвижимости напрямую банковским переводом, — стоит смотреть на карты Международного Премиального Банка: лимит снятия — 18 000 $ в сутки и 55 000 $ в месяц, лимит покупок — 36 000 $ в сутки, счёт мультивалютный, SWIFT работает в обе стороны. Похожий, но чуть более скромный вариант — кредитная Visa Signature/Infinite из Армении: лимит покупок офлайн до 30 000 $, онлайн — до 20 000 $, SWIFT тоже подключён.

Плюсы:

- лимиты конкретные, но заведомо выше, чем у большинства travel-карт

- исходящий SWIFT — можно отправлять переводы напрямую, а не только платить картой

- мультивалютный счёт у карт Международного Премиального Банка снижает потери на конвертации при разных валютах платежей

Минусы:

- обслуживание заметно дороже бюджетных карт — от 22 $ в месяц у карт Международного Премиального Банка

- срок изготовления длиннее — от трёх недель

- у карты Армении лимит именно на снятие наличных ниже, чем лимит на покупки — 3 000 $ в сутки

Способ 3: несколько карт из разных юрисдикций вместо одной

Вместо одной карты с максимальным лимитом можно оформить две карты из разных юрисдикций и распределять между ними крупные платежи — например, регулярные покупки на одну карту, а разовые переводы через SWIFT на другую. Это увеличивает суммарный доступный лимит и снижает риск того, что все операции окажутся заблокированы разом при проверке одного банка.

Такой вариант особенно удобен на переходном этапе, когда сценарий использования карты ещё не устоялся: например, вы пока не знаете точно, будет ли нужен SWIFT регулярно или это разовая история, и не хотите сразу переплачивать за самый дорогой тариф.

Плюсы:

- суммарный доступный лимит по двум картам выше, чем по одной

- если один банк временно заблокировал операцию для проверки, вторая карта остаётся рабочей

Минусы:

- двойные расходы на активацию и обслуживание

- сложнее контролировать движения по двум счетам одновременно

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Сравнение карт по лимитам

Ниже — карты EasyPay, которые чаще всего рассматривают именно из-за лимитов, а не только из-за страны выпуска.

| Карта | Тип | Снятие/сутки | Покупки офлайн/сутки | SWIFT | Обслуживание |

| Visa Platinum/Signature, Киргизия | Кредитная | без ограничений | без ограничений | нет | 150 $ в год |

| Mastercard Standard, Казахстан | Дебетовая | отсутствует | отсутствует | нет | eResidency: 120 $ / 499 $ далее |

| Visa Platinum/Signature, МПБ | Кредитная | 18 000 $ (55 000 $ в мес.) | 36 000 $ | да | 22 $ в месяц или 220 $ в год |

| Mastercard Elite, МПБ | Кредитная | 18 000 $ (55 000 $ в мес.) | 36 000 $ | да | 22 $ в месяц или 220 $ в год |

| Visa Signature/Infinite, Армения | Кредитная | 3 000 $ | 30 000 $ | да | 26 $ в месяц + 182 $ в год |

Какой способ выбрать в вашей ситуации

Для регулярных международных платежей — оплаты поставщикам, аренды, переводов партнёрам — важнее не сам лимит, а наличие исходящего SWIFT: без него крупную сумму просто не получится отправить напрямую на чужой счёт, как бы высоко ни был установлен лимит покупок.

Если вы пока не уверены, какой именно лимит понадобится, и не хотите оформлять сразу премиальную карту, вариант с двумя картами разных юрисдикций даёт больше гибкости на старте — а перейти на карту с SWIFT и более высоким лимитом можно позже, когда сценарий использования станет понятнее.

Хотите, подберём карту под конкретный сценарий — покупку, аренду или регулярные переводы? Оставьте заявку, поможем сопоставить лимиты и стоимость обслуживания с вашей задачей.

Пошаговая инструкция: как выбрать и оформить карту с высоким лимитом

- Определите характер платежа — это разовая покупка картой или перевод, для которого нужен именно SWIFT

- Сопоставьте ожидаемую сумму с лимитами снятия, офлайн- и онлайн-покупок конкретной карты

- Если нужен исходящий SWIFT, выбирайте карту, где это прямо указано, — иначе перевод не пройдёт вне зависимости от лимита покупок

- Сравните стоимость обслуживания и активации с суммой, которую вы планируете провести через карту, — премиальный тариф оправдан, если операций будет несколько

- Оформите карту и дождитесь выпуска — у премиальных вариантов срок обычно от трёх недель

- Пополните счёт заранее, с запасом на комиссию за перевод или конвертацию

- Перед крупным платежом заранее предупредите банк о характере операции — это снижает риск, что платёж уйдёт на дополнительную проверку

Подводные камни и риски

Если вы открываете счёт в иностранном банке как валютный резидент РФ, по п. 2 ст. 12 закона № 173-ФЗ уведомить налоговую нужно в течение 30 дней с момента открытия счёта, а затем ежегодно, до 1 июня, отчитываться о движении средств по нему. Это общая норма, точный порядок и сроки уточняйте применительно к вашей ситуации — правила периодически меняются.

Крупные и нетипичные по сумме операции банки проверяют внимательнее — это может привести к временной заморозке платежа для уточнения деталей, особенно если раньше карта использовалась только для небольших трат.

У кредитных карт с высоким лимитом использованная сумма всё равно подлежит погашению по условиям конкретного банка — «без ограничений» не означает «бесплатно», это лимит доступных средств, а не подарок.

Мультивалютный счёт снижает потери на конвертации только тогда, когда вы платите в валюте, которая на нём фактически есть, — при платеже в третьей валюте конвертация всё равно происходит и стоит отдельных денег.

Срок изготовления премиальных карт с высоким лимитом — от трёх недель, поэтому если крупный платёж уже запланирован на конкретную дату, оформлять карту нужно сильно заранее, а не за несколько дней до сделки.

Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Часто задаваемые вопросы

Чем «без ограничений» отличается от просто высокого лимита?

У карты «без ограничений» банк не указывает верхнюю границу для снятия или покупок в принципе. У карты с высоким, но конечным лимитом — например, 36 000 $ в сутки у карт Международного Премиального Банка — есть чёткая цифра, за которую операция уже не пройдёт в этот день.

Нужен ли SWIFT, если я плачу только картой в магазинах и отелях?

Нет, для оплаты картой SWIFT не требуется — это отдельная функция для банковских переводов на счета. SWIFT важен, если нужно отправить деньги напрямую на счёт другого человека, компании или банка, а не расплатиться в терминале.

Можно ли увеличить лимит на уже оформленной карте?

Обычно лимит определяется тарифом карты, а не индивидуальными настройками клиента, поэтому для существенно более высокого лимита чаще требуется оформление другой карты или тарифа, а не апгрейд уже выпущенной.

Какая карта подойдёт для оплаты обучения за границей?

Зависит от способа оплаты вуза: если он принимает оплату картой, обычно достаточно карты с высоким лимитом покупок; если требуется банковский перевод на счёт учебного заведения, нужна карта с исходящим SWIFT.

Безопасно ли держать крупную сумму на карте иностранного банка?

Это общий вопрос финансовой безопасности, а не специфика конкретной карты: разумно ориентироваться на систему страхования вкладов страны банка и не хранить на одном счёте больше, чем предусмотрено такой защитой. Детали уточняйте у конкретного банка и в вашей ситуации.

Что будет, если платёж превысит лимит карты?

Операция просто не пройдёт — банк отклонит её на этапе авторизации. Это не штраф и не блокировка карты, но платёж придётся разбить на части или провести через карту с более высоким лимитом.

Обязательно ли уведомлять ФНС при оформлении такой карты?

Обязанность уведомить налоговую возникает не из-за самой карты, а из-за факта открытия счёта в иностранном банке валютным резидентом РФ. Подробный порядок и сроки разбирали в статье как уведомить об открытии счёта за рубежом — общая информация, уточняйте детали в вашей ситуации.

Дешевле ли это, чем обычный SWIFT-перевод из российского банка?

Сравнение стоит делать по итоговой сумме, а не по заявленному проценту комиссии — на итог влияют и обслуживание карты, и курс конвертации. Разбор комиссий разных зарубежных карт есть в статье сравнение комиссий на зарубежных банковских картах.

Что делать, если нужен высокий лимит только на один конкретный платёж?

Если платёж разовый и известна точная дата, часто выгоднее не оформлять премиальную карту заранее на весь срок обслуживания, а спланировать оформление обычной карты без ограничений по лимиту покупок с запасом по срокам изготовления, либо разбить платёж на несколько операций по существующей карте, если это допускает получатель.